1月18日,微软宣布以每股95美元的价格收购动视暴雪,全现金交易总价值达到了687亿美元。由于涉及游戏和元宇宙概念,昨日A股游戏板块应声大涨,迅游科技、星辉娱乐贡献了“20cm”涨停,盛天网络、冰川网络涨超10%。

微软这次重金收购视动暴雪,主要看重其在传统游戏制作的知识产权,因为微软拥有现象级的xbox游戏机,硬件+内容的合作可以产生更多的想象空间。2021财年,微软的净利润为612.71亿美元,这意味着本次收购花了超过微软整个财年的净利。微软表示,游戏是当今所有平台中最具活力和令人兴奋的娱乐类别,并将在元宇宙平台的发展中发挥关键作用。

不过坦白地说,视动暴雪这种游戏领域的“没落英雄”,如果不是赶上元宇宙概念大热,笔者不认为其前景值得看好。虽然暴雪在PC时代是全球游戏领域当仁不让的头部公司,曾先后发布《魔兽争霸》、《星际争霸》、《风暴英雄》等畅销游戏,但在移动互联时代却鲜有难得出手的产品。笔者认为,微软收购暴雪对国内游戏板块的刺激将非常短暂,我们对整个行业的发展前景也不宜太过乐观。

游戏板块为何不值得看好?行业政策趋紧是最大的原因。近年来,国家陆续出台了多个规范游戏行业发展的政策文件,尤其是去年对未成年人游戏的“防沉迷”下发系列通知,并明确表示不鼓励“氪金”。相关数据显示,2021年获批游戏版号共755个,同比下降46.2%。自去年7月份以来,版号发放已暂缓。在这种政策导向下,国内的游戏企业在营收方面很难有大的突破。

另外从市场规模和用户数量来看,当前游戏产业也正在由增量市场步入存量市场。据《2021年中国游戏产业报告》显示,2021年中国游戏市场实际销售收入2965.13亿元,同比增长6.4%;国内游戏用户规模6.66亿,同比增长0.22%,尽管这两项数据还在增长,但相比前几年的火爆已经呈现出明显的“降温”态势。

市场对游戏板块趋之若鹜,最核心的原因还是其涉及的元宇宙概念。微软斥巨资收购视动暴雪,尽管其核心动机之一是和脸书抢占元宇宙行业的布局先机,但在这样的战略性布局和并购时机中,这款游戏能和元宇宙擦出多大火花其实并不重要,重要的是其作为并购标的不能落入竞争对手的阵营里。这种逻辑,与几年前国内几大互联网平台为了争夺流量入口而在共享单车、外卖等领域争相出手是非常类似的。

而在国内,A股市场目前的游戏概念股基本上还是纯粹的游戏公司,其不仅与大平台的布局八竿子都打不着,也无法支撑起任何元宇宙的应用。这样的元宇宙概念,无疑更是非常虚无缥缈的。

转自:财联社

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

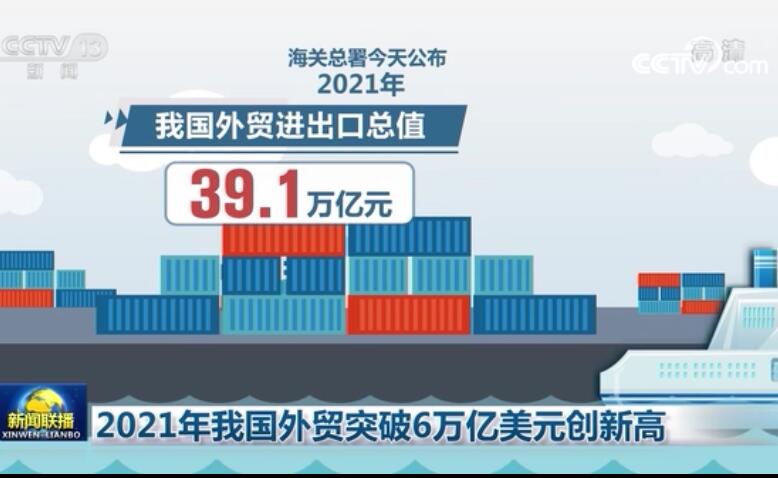

突破6万亿美元 2021年我国外贸进出口规模再创历史新高

突破6万亿美元 2021年我国外贸进出口规模再创历史新高