国庆期间,铜的基本面上并无重大事件,因此不改此前铜的核心逻辑——精铜库存能否持续下降。从终端行业来看,汽车、空调、电线电缆以及地产下游数据均无亮点可言,因此,近3个月的持续去库存并非是消费抢眼所致,而是废铜替代性消费减少,使废铜表外消费转为精铜表内消费。从节奏上讲,国内精铜快速去库存化阶段已经告一段落,随着铜价反弹精废价差扩大,废铜重新流入市场消费,必然会减少精铜替代。而且洋山铜溢价已经大幅上涨至三位数,离境外持货商的心理价位也越来越近,前期不愿发货的企业也将开始陆续发往保税区。

宏观方面,10月15日起,国内下调部分金融机构存款准备金率,以置换当日到期的MLF,预计降准可释放增量资金约7500亿元。央行继续降准,说明在经济走弱下行阶段,稳增长保经济的决心,宽松货币环境并不会转向。假期末段,境外10年期美债收益率突破3.2%,令股票和期货等风险资产价格承压。与此同时,还会抑制投资者对新兴市场资产的热情,并推高新兴市场国家的融资成本,加大财政负担。

综上来看,基本面支撑边际转弱,宏观国内利好国外利空,市场不再呈现此前基本面与宏观的共振行情,铜价有调整需要,阶段性波动在4.9万~5.05万元/吨之间。

着眼未来,市场基本面博弈的焦点始终不会有变,即精铜库存能否持续下降。精铜库存变化与精铜供需和废铜供应密切相关,精铜供应变化相对可控,但精铜需求目前还未看到大幅好转的迹象,还需等待宏观数据的反弹,也就是数据触底反弹令市场认为未来需求将同步向上。废铜端,重点在于目前市场积攒的库存量级有多大。在废铜消费恢复后,必然会开始消化三季度积累的库存,在国产废铜产量未有明显变化,进口废铜预期减少的四季度,是否有足够的废铜库存提供缓冲,将决定未来精铜库存能否持续去化。一旦废铜库存不足,将出现高铜价下的低精废价差,如果届时又有宏观环境配合,有望形成第二波铜价上涨趋势。(金瑞)

转自:中国有色金属报

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

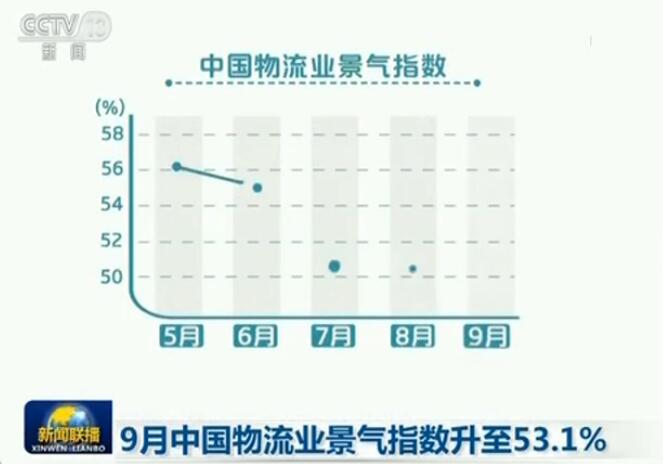

9月中国物流业景气指数升至53.1%

9月中国物流业景气指数升至53.1%

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964