随着传统“金九”过去,不锈钢需求仅表现为尚可,并未有明显的旺季特征,在宏观利空忧虑下,甚至“银十”可能也难有爆发。9月份300系不锈钢库存表现出与往年一致的缓步下降趋势,市场现货资源依然不多,但是预期的供应在逐渐的增加,不过这对于镍的需求而言是存在支撑。

四季度,中国镍铁供应可能达到峰值,在鑫海新产能实际投产之前难有太大增量(尽管是等量置换,但新旧产能不同步,因此新增产能短期依然会增加产量),前期因环保关停的高镍生铁厂基本恢复产量,高利润刺激下生产积极,加上印尼镍铁进口量增加,四季度国内镍铁供应预期依然增加。鑫海新投产能由10月份推迟到年底,该产能在四季度可能无增量。

从电解镍来看,尽管全球的精炼镍显性库存持续下滑,但其降幅可能已经超过了供需缺口,或存在一定隐性库存,这些隐形库存可能是未来镍价的冲击因素。近期精炼镍进口窗口长期开启,可能会导致隐性库存流入国内,从而打压镍价。不过隐性库存大量释放的条件,暂时可能还不满足(长线逻辑转空、资金问题等),而且隐性库存释放后,将导致现货转为贴水并扩大,当前国内依然是现货对沪镍主力升水较高,LME现货贴水收窄。

全球电解镍产量来看,主要的新增量是印尼的湿法产能开工,但距离其投产时间较长,近两年可能没有影响,不过若后面陆续出现更多湿法产能建设,则精炼镍长线的供应瓶颈可能打开。传统镍企来看,部分转产硫酸镍,精炼镍的产量可能没有增长,持稳为主。

需求来看,四季度镍需求大概率增加。尽管三元电池增速明显放缓,但不锈钢对镍需求增加。因广青设备改造提升300系不锈钢产量,以及300系利润较好,而200系货源偏多,加上北方部分大型不锈钢厂检修结束,四季度300系不锈钢产量可能增加8万吨/月以上(逐渐增加的过程),从而为镍需求带来支撑。

因此,对镍价来讲,四季度需求大概率增加,供应增量主要来自于精炼镍隐性库存进口担忧,在宏观偏空的大背景下,三元电池需求增速放缓,四季度镍价可能难以恢复之前的强势,维持三季度的休整阶段,但是因为300系不锈钢增产量、纯镍使用比例增加,精炼镍需求得到支撑,在宏观环境进一步恶化之前,镍价下方空间可能亦不大,四季度镍价或以筑底偏强震荡为主。

不锈钢方面,当前200系库存持续增加,300系与400系库存持续下降,未来200系供应压力可能通过转产转移到300系。因广青增产300系产量,以及部分钢厂检修结束,四季度300系不锈钢供应增加较为确定,若进口反倾销关税不能实施,则压力可能更大。

需求来看,“银九”需求只能算是尚可,并未有明显的旺季特征,在宏观偏空大背景下,“银十”需求可能也难有爆发,今年下半年的不锈钢需求,可能表现为旺季不旺,淡季不淡。但是因为供应明显增加,需求若不能走强,则304不锈钢价格压力较大,后期可能偏弱运行。

因此,四季度镍的表现可能强于不锈钢,镍价偏强震荡,不锈钢价格偏弱运行,镍可能会表现的比304不锈钢较好。(作者:华泰期货 付志文 徐闻宇)

转自:中国有色金属报

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

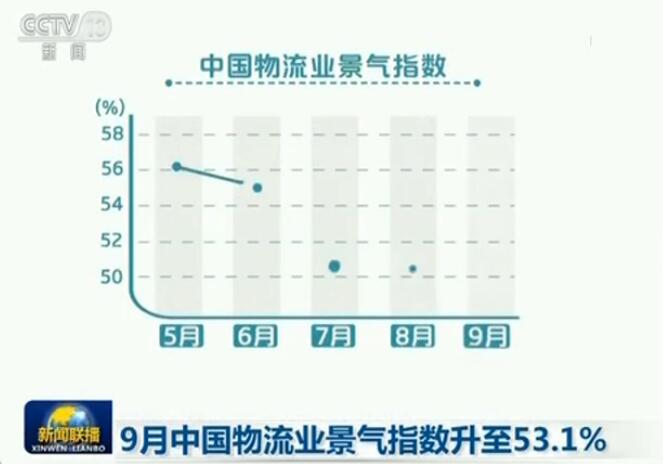

9月中国物流业景气指数升至53.1%

9月中国物流业景气指数升至53.1%

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964