2021年第四季度,上海房地产市场强势收尾,进一步稳固了全年的复苏回暖趋势。

第一太平戴维斯中国区住宅销售部主管、高级董事唐华在接受《中国经营报》记者采访时表示,2021年上海豪宅市场尤为火爆。“今年均价超10万元/平方米的高端住宅供应面积为112万平方米,成交面积121万平方米,市场供不应求的情况较2020年更为明显。”

上海写字楼市场也打赢了一场“翻身仗”。第一太平戴维斯数据显示,上海写字楼市场2021年全年净吸纳量共计136万平方米,同比实现翻番,接近2015年历史峰值。

仲量联行也认为,短期内,金融服务业、专业服务业和科技新媒体行业仍将是上海写字楼市场需求的主要驱动力。先进制造业和新零售业等新经济行业将进一步拉动整体需求,同时总部企业将在非中央商务区寻求独栋办公楼整租或投资机会。“租金在短期内有望持续增长,但预测大量未来供应将制约租金增速。”

新房市场量价齐升

第一太平戴维斯数据显示,2021年,上海成交一手商品住宅1055万平方米,较去年上升13.4%;成交价格较去年微升0.44%,达到55578元/平方米。

据统计,上海市2021年全年共计发放280张预售证,新增取证项目主要集中于外环以外,占比达到80%,而外环以内各区域取证项目数量均明显减少。

对此,第一太平戴维斯分析称,在已经完成认购的前五批次集中公示的224个商品住房项目中,有117个项目触发积分摇号,整体触发率达到52.2%。在触发积分的项目中,有超过82%的项目均价在8万元以下,多为外围刚需或改善类项目。

更为火爆的是沪上豪宅市场。唐华告诉记者,高端住宅供不应求的情况较2020年更为凸显。受限价等相关因素影响,高端住宅成交均价小幅上涨至122961元/平方米,涨幅在3%左右。

在唐华看来,上海市核心区域高端住宅项目受到市场热捧的重要因素包括供应稀缺、刚需改善需求旺盛、可实现财富保值目的等。据第一太平戴维斯统计,2021年,上海市高端住宅成交总价段集中在1000万元~2000万元之间,占比达63%,而3000万元以上的住宅成交开始明显减少,主要受供应稀缺影响而“一房难求”。

此外,高端市场触发积分的情况也更为普遍,触发积分比例达到73%。高价差也导致价值投资者增多,高净值人群加入到了高端住宅市场的抢房行列。

对于未来上海住宅市场的走向,唐华以几个热门板块举例称,徐汇滨江板块的供应量将会比2021年更大;前滩板块2022年仍持续有新项目入市,预计供应套数将有所增加,或将成为购房者的入市良机;苏州河沿线的普陀、虹口及静安等区域也不乏有一些好项目入市。

唐华表示,预计“五大新城”(嘉定、松江、青浦、奉贤、南汇)和临港新片区的热度仍将延续,尤其是临港新片区的表现将更为亮眼。“2022年,我们将看到上海在城市更新方面的升级表现,还会出现更多的绿色建筑,这不仅是响应国家‘双碳’目标的需求,也是推动上海整体住宅产品升级的契机。”

在土拍方面,2021年,上海市实行“集中挂牌、集中供地”的“两集中”供地新政,分别于当年6月、10月和12月完成三批次集中供地。受益于规划的推进和落地,“五大新城”土地供应量激增,而内环内核心区域土地有50%为商住类综合性用地,另有城市更新类地块以遴选的形式出让,都对房企的开发能力和现金流提出了更高要求。

据第一太平戴维斯统计,2021年,上海市住宅用地成交主要集中于“五大新城”。另外,浦东成交金额最高,达680亿元,而成交楼面价最高的地块位于杨浦区,达63096元/平方米。

“在2021年上半年,民企拿地表现积极,下半年开始趋向谨慎,更多的土地由国企、央企等‘国家队’托底。房企间合作拿地的情况趋多,在增加竞争力的同时考虑缓解资金压力、降低投资风险。”第一太平戴维斯预计,未来,房企将适度收缩战线,审慎扩张并回归主力城市。在严控信贷的前提下,房企开始改变高周转路径依赖,转向在各自熟悉的战场寻求发展。

写字楼市场净吸纳量翻番

“2021年,上海商业地产租赁需求强劲反弹,尤其是办公楼和物流地产等市场吸纳量创出新高。”仲量联行华东区董事总经理兼中国区商业地产部总监张静表示,上海办公楼市场的强劲表现得益于租户类型多元化,有效降低了空置率,并在有大量供应的市场环境下支撑租金增长。这在非中央商务区表现尤为明显。

仲量联行数据显示,2021年,上海市办公楼市场净吸纳量共计150.6万平方米,其中四季度净吸纳量达37.1万平方米。中央商务区主要受内资金融服务业、专业服务业、科技新媒体和零售业扩张推动,2021年净吸纳量达到41.3万平方米。

而甲级写字楼市场更是迎来了供应爆发。第一太平戴维斯数据显示,2021年四季度,上海甲级写字楼市场迎来7个新项目,新增供应面积合计约65.9万平方米。至此,上海市全年新增供应面积达120万平方米,占到年初计划体量的85%;而总存量达1520万平方米。

值得一提的是,据第一太平戴维斯统计,2021年四季度,上海市甲级写字楼市场录得40.5万平方米净吸纳量,环比增长18%。上海写字楼市场2021年全年净吸纳量共计136万平方米,同比实现翻番,接近2015年历史峰值。

第一太平戴维斯分析称,尽管2021年上海甲级写字楼供应量依然较大,但鉴于需求强劲,2016~2020年供过于求的市场局面在2021年得到暂时缓解,全市平均空置率为14.2%。

另据仲量联行统计,截至2021年末,上海浦东中央商务区受活跃的租赁市场推动,空置率环比下降1.3个百分点,同比下降4.0个百分点至9.9%。在浦西中央商务区内,核心商务区空置率环比下降1.7个百分点,同比下降4.9个百分点至6.0%;而在非中央商务区,空置率也环比下降2.9个百分点,同比下降5.5个百分点至24.9%。

“上海市是民营和国有企业业务布局的重要城市,目前已累计吸引800多家跨国公司地区总部,近期包括中国电气装备集团和中国船舶工业集团在内的多家央企也将总部设立或迁至上海。”第一太平戴维斯表示,2022年,上海市写字楼市场仍计划有百万量级的新供应,整体出租率和租金增长或将承压。“考虑到新项目入市加剧市场竞争,采取灵活策略方为业主的制胜之道。”

转自:中国经营网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

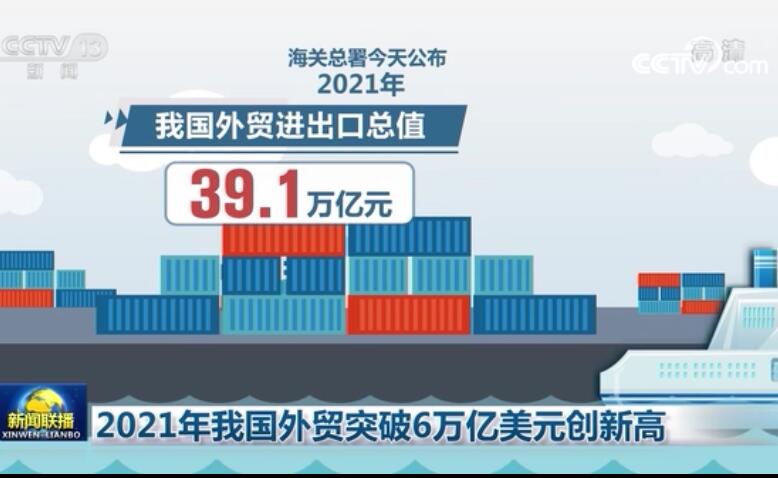

突破6万亿美元 2021年我国外贸进出口规模再创历史新高

突破6万亿美元 2021年我国外贸进出口规模再创历史新高