作为互联网金融领域风险管理和反欺诈服务供应商,同盾科技致力于解决信用风险和欺诈问题,并拥有自主知识产权的一系列核心产品,受到了众多行业企业主的喜爱。以2018年为元年,同盾科技将会全面开放小微企业信贷的解决方案,为银行和小微企业构建起连接的桥梁,为前者搭建小微企业的智能管理平台,为后者精准导入金融“活水”,以期最终实现金融服务小微企业的常态化、标准化和规范化。

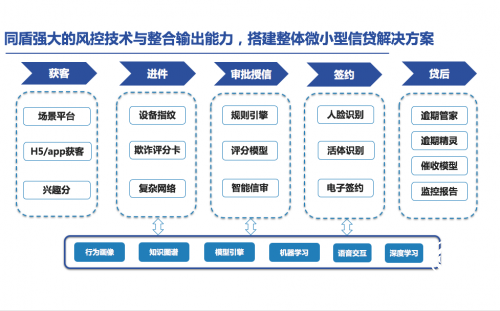

以这个目标为立基点,同盾推出了小微信贷全流程解决方案,以小微企业信贷风控、个人信贷风控、线上获客平台、智能贷后管理、智能业务管理五大核心板块为主,共同组成完善的服务生态。

通过自有企业主数据和优质的三方数据,运用复杂网络、规则引擎等分析决策工具,对企业主体、关联人、关联企业进行综合评估,辅助银行和金融机构进行决策。

同时还将利用AI技术,逐步开发智能调查和智能审批的技术,在贷前和贷中风险管理,结合同盾的反欺诈,信贷各产品开发风控全流程。

在贷后管理环节,利用行为评分卡和催收评分卡对客户分层分类、大数据风险检测客户变化、提高早账龄的自动催收能力。

目前同盾小微信贷在小微金融、车商评估、融资租赁、供应链金融、信用担保等多个业务场景均有所应用。

当然,同盾选在此刻积极进军小微企业服务市场,是多方面考量评估的结果。

一方面,政策频频释放出利好消息。2018年,两会政府工作报告提出,疏通货币政策传导渠道,用好差别化准备金、差异化信贷等政策,引导资金更多投向小微企业、“三农”和贫困地区,更好服务实体经济。

中国人民银行也决定,从2018年4月25日起,定向降准释放4000亿资金。央行表示,此举旨在引导金融机构加大对小微企业的支持力度,增加银行体系资金的稳定性,优化流动性结构。

另一方面,小微企业的经济贡献和融资环境面临严重的失衡困境,据不完全统计,2017年我国小微企业名录收录的小微企业已达7328.1万户,小微企业已经成为我国社会主义市场经济体系下的一支主力军,也是吸纳就业人口的重要力量。但长期以来,小微企业始终面临着融资难的困扰。

小微企业融资有其天然的劣势,一是融资额较小,融资周期较短,对银行来说潜在收益有限;二是由于小微企业财务制度不完善,征信困难,经营风险较大,导致金融机构坏账率一直居高不下。大型银行对小微市场积极性不足,中小银行又没有高效的风险管理手段,据统计,全国小微信贷缺口已经超过20万亿元,这一片诱人的蓝海市场亟需来“激活”。

同盾也早就针对这一市场的特性,总结IPC、三品三表技术,信贷工厂技术,数据类贷款以及抵押类贷款等传统模式的优劣点,基于当下小微信贷市场黑产猖獗;门店面签面审,人工审批耗时;行方获客方式单一,产品和客群单一;贷后管理不佳,贷后逾期催收困难等现实痛点,同盾在技术能力、数据积累、产品创新以及专家团队组建等各个环节均进行早期布局,现在可以说都达到了行业“顶配”的标准。

2017年同盾上线了针对小微企业服务的一款重要产品——同盾企业信用评估服务。主要应用于贷前准入,信用评估,授信建议,风险定价环节,辅助金融机构进行决策,协助金融机构识别早期风险。除此之外,同盾企业信用评估服务在银行机构也有深入的应用。日前,同盾与北京中关村银行取得合作,结合银行自有数据、业务渠道、产品特性等信息定制出一套适合北京中关村银行线上贷款业务的风控模型,助力中关村银行对小微企业服务进行融资服务,从目前反馈的结果来看颇具成效。

国之基石在于——信用,小到共享单车无障碍使用,大到企业与企业之间顺畅合作都需要完善的信用体系发挥作用。“信用”是市场经济的基石,是社会有序发展的最根本保障。随着同盾小微信贷和企业信用评估服务产品的落地,一方面为小微企业降低融资的门槛,助力企业在发展的不同阶段都享有及时、精准的金融服务;另一方面为金融机构降低风险,提高审核效率,提供决策辅助,最终为小微企业“弱势群体”获得更公平的金融服务保驾护航,也让诚信生活更美好。

转自:酒都晚报

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

“5·12”汶川特大地震纪念馆 震后10年加入新篇章

“5·12”汶川特大地震纪念馆 震后10年加入新篇章

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502003583