2011年,我国三大类成品油(汽油、煤油、柴油)消费增速稳中趋缓,这既与经济增长、部分刺激政策退出和货币政策收紧有关,又与主要用油行业的运行特点密切相关。世界经济平稳复苏面临的风险增多,国内经济将稳中趋降,汽车、房地产两大消费支柱产业难有明显起色,成品油需求增长呈现回落趋势。

2011年1-10月份,我国生产原油17020万吨,增长0.8%;进口原油20939万吨,同比增长6%;加工原油36956万吨,增长5.4%;成品油产量20477万吨,增长4.4%,其中柴油12674万吨,增长3.9%;成品油表观消费量21652万吨,其中汽油6342.2万吨,增长8.2%,柴油13818.6万吨,同比增长9.1%。由产销量上来看,我国成品油行业整体依旧处于一个产能过剩的状态。

截止到2011年底,我国原油一次加工能力已由2000年的2.76亿吨、2005年的3.245亿吨猛增至5.6亿吨,稳居世界第二位。自1998年石油工业大重组以来,我国炼油公司和炼厂的发展步伐明显加快,我国炼油能力继续快速增长,逐步向炼油强国转变,在国际炼油业中的地位也不断提升。

而据隆众资讯统计,2012—2014年我国新建及扩建的总产能在3.5亿吨左右;其中两大集团及中海油累计2.7亿吨的新建及扩建产能;地炼累计将有5640万吨/年的新产能投产;到2014年底,地炼总炼能将可达到1.88亿吨/年,比2011年底再提高42%。

2011年国内主营炼厂平均开工率为83.02%,较去年下滑1.54个百分点,隆众分析,主要是受今年国际油价极不稳定影响,炼厂炼油利润难以保障,生产积极性受挫。山东地炼年均开工率为41.59%,较去年上涨2.59个百分点,地方炼厂受制于原料不足,过半产能长期处于闲置状态。

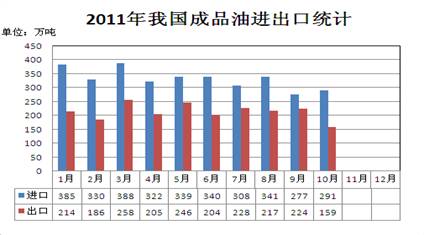

进出口方面,为保障国内成品油供应,财政部下发通知称,自2011年7月1日起,我国大幅下调汽油、柴油、航空煤油和燃料油的进口关税,其中柴油、航空煤油以零关税进口。在政策刺激下,8月份,我国成品油进口量环比明显增加。但是由于市场悲观情绪较浓,成品油需求依然不振,9月份,成品油进口量又大幅回落,创年内新低。1-10月,我国成品油进口量为3322万吨,同比增长13.0%;出口量为2141万吨,同比下降6.7%。

2011年以来,受地缘政治、欧美经济等因素影响,国际原油价格先扬后抑,整体高位运行。由2011年汽柴油价格走势图可以看出,国内汽柴油价格与国际油价走势持很强的相关性,今年国内汽柴油价格经历了“过山车”的行情,图中可以看出,今年国内成品油价格有3次幅度较大的变化,主要是因为2011年国家推成品油最高零售限价进行了2次上调(汽、柴油累积涨幅在850元/吨、750元/吨、1次下调(汽、柴油跌幅均在300元/吨),受此影响,国内汽柴油市场价格整体呈现阶梯式先涨后跌的态势。

今年我国成品油市场运行整体较为平稳,但值得注意的是,第四季度,柴油市场再次出现阶段性资源紧张。进入第四季度,全国市场资源普遍看紧,主营严格控量出货,部分地区停批保零,部分加油站出现排队或断供现象。主要受炼厂事故不断,集中检修,在整体资源供应上出现一定缺口;今年,国际油价受各方因素影响屡次大起大落,市场缺乏稳定性,成品油库存减少。发改委于10月9日下调国内成品油价格,然而此次下调正与市场供需相矛盾,利润的直接损失使得主营出货意愿不高,市场流通资源减少,很大程度上加剧了资源紧张的局面。

|