上海威派格智慧水务股份有限公司(以下简称:威派格)于近日通过了发审委审核,该公司曾在2016年5月挂牌新三板。威派格的主营业务是从事二次供水设备的研发、生产、销售与服务,同时公司逐步开展二次供水智慧管理平台系统的研发、搭建和运维,为二次供水设备的集中化管理提供支持。

招股书显示,威派格是一家股权高度集中的夫妻企业,公司毛利率水平超出行业20%,存在曾使用个人卡结算等现象,内控制度堪忧。

夫妻企业股权集中内控堪忧

招股说明书显示,威派格的实际控制人为李纪玺和孙海玲夫妇,合计直接持有威派格27445.2万股股份,占该公司发行前股份总数的71.59%。同时,实际控制人还通过威淼投资和威罡投资间接控制发行人3,795.00万股股份,控制比例为9.90%,直接和间接控制公司股份比例合计为81.49%。

资料显示,李纪玺和孙海玲夫妇均在2000至2002年间在上海熊猫机械(集团)有限公司北京区域市场部任职,后在2002年6月创办威派格。上海熊猫为公司目前主要的竞争对手。

尽管此次公开发行后,实控人李纪玺和孙海玲合计直接持股的比例将下降至64.43%,直接和间接控制公司股份比例下降到73.34%,仍为公司的实际控制人、股权占比较高,夫妻式的家族企业特性还是较为明显。

例如在报告期内,公司通过个人卡转付职工薪酬及报销款的金额分别为1413.86万元、312.57万元、48.09万元。公司曾使用34张个人卡进行现金管理,有1张个人卡以孙海玲个人名义开立。值得注意的是,威格派在2016年5月已登陆新三板,同年11月开始接受中信建投的IPO辅导。截至2017年8月,该公司仍有48万元货款以该形式收取。尽管公司表示,在首次申报前已规范运行超过一年,但这也反映出公司内控制度的有效性待考。

超高毛利率遭问询

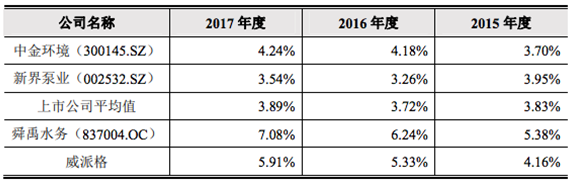

2014年至2017年间,威派格主营业务毛利率分别为67.60%、70.35%、72.33%和72.73%,而同行业同期平均毛利率为40.64%、45.86%、52.48%和50.53%,公司主营业务毛利率高于同行平均近20个百分点。

发审委也注意到了这一异常情况,在反馈意见中,要求公司说明同行业可比上市公司的选择依据,毛利率高于可比上市公司的原因;并要求保荐机构、申报会计师对毛利率变动的合理性、未来趋势、潜在风险进行分析。

在更新一版本的招股书中,威派格详细说明了毛利率的变动情况及原因,以及不同产品对毛利率的影响,相较于第一版更为仔细。但在高于行业水平的毛利率问题上,公司这次选取了中金环境、新界泵业进行对比,毛利率仍高出上市公司平均值约10%。

威派格在招股说明书中解释称,由于公司具有规模优势和先发优势且是行业标准主要制定者,主打中高端产品,因此毛利率水平较高。

同时表示,曾于股转公司挂牌转让的二次供水设备企业杭州杭开环境科技股份有限公司于其《公开转让说明书》中披露其2014年、2015年上半年的二次供水设备产品单位售价分别为20.56万元、23.15万元,而公司对应年度的二次供水设备产品平均单价分别为27.66万元、26.53万元,较杭开科技高约34.53%、14.60%。

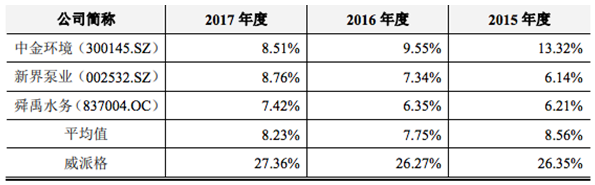

威派格的前五名客户包括中国水务投资有限公司、诸暨市水务集团等国企性质单位,客户类型中政府机关、水务集团等事业单位占比超50%;与此同时,公司保持着超过同行业约20%销售费用率。发审委要求其说明,销售费用中运费、招投标费与生产经营的匹配情况,会议考察费、服务费的核算内容及变动合理性。

威派格表示,水务公司、政府机关、事业单位等优质客户将成为公司未来发展的主要客户群体。但随着营收规模的扩大,销售费用上升,成本的增加,超高毛利率或许将下降。

公开数据显示,报告期内该公司期间费用占营业收入的比例依次为46.03%、46.43%和48.39%,逐年上升;在2016年、2017年威派格的单位直接人工上涨了12.35%、26.9%,上涨幅度也较大。2017年,威派格的7种主要原材料中共有6种的单价出现了上涨,其中不锈钢板材、水泵、水箱、蝶阀、变频器、中央处理器的单价同比涨幅分别为24.86%、62.22%、19.22%、4.13%、1.54%以及7.33%,不锈钢板材以及水泵的价格涨幅最高。

行业话语权偏弱

与超高毛利率相对照的,是公司约为同行3倍的销售费用率,这反映出威派格的产品销售难度相对较大。

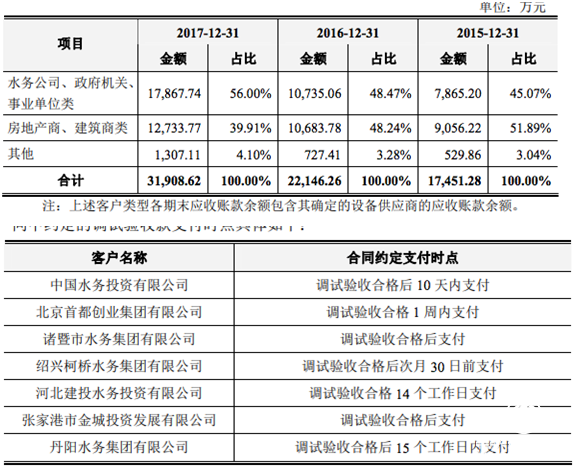

与此同时,随着每年13%的营收增长速度,威派格的应收账款也随之增长,但其增速超过营收增速,分别达到了25%、41%。招股书数据显示,2015-2017年,威派格应收账款账面价值分别为1.61亿元、2.02亿元以及2.86亿元,增速分别为24.11%、25.5%、41%,占当期流动资产的43.48%、34.25%和43.77%;同时,应收账款周转率分别为3.02次、2.65次和2.19次,呈逐年下降趋势。

威派格的应收账款中,有超过50%来自于水务公司、政府机关、事业单位类,报告期内占比分别为45%、48%、56%。

招股书还披露,尽管公司制定了相应的合同支付时点,但在实际的合同执行中,存在实际收款时点和合同约定的结算时点不一致的情况。主要原因是因为水务公司、政府部门及事业单位等资金审批环节多、结算周期较长、回款周期相对较慢,但回款的稳定性较高;财政拨款项目,需要等政府的财政拨款到账后方才支付公司的货款;再加上房地产商和建筑商等客户,回款主要来自于房屋销售,受近两年房地产调控政策的影响,房地产行业景气度降低,使得房地产项目执行周期变长,其自身回款速度变慢。

联营企业沈阳水务威派格就是个典型例子,该公司受沈阳水务集团客户回款影响,延迟了对威派格的回款。对此公司表示,受下游房地产行业的整体近期度影响,公司下游房地产及建筑承包商的应收账款会受到影响,占比约为40%。【记者 陈超 田刚】

转自:环球网

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

北京市朝阳区区领导慰问离退休干部和北京市劳动模范

北京市朝阳区区领导慰问离退休干部和北京市劳动模范