前三季度,全国CPI(居民消费价格指数)上涨2.5%,涨幅比去年同期扩大0.4个百分点。其中,食品价格上涨较多。前三季度,食品价格上涨6.5%,涨幅比去年同期扩大5.1个百分点,影响CPI上涨约1.27个百分点,占CPI总涨幅的50.8%。

与此同时,非食品价格涨幅稳定。前三季度,非食品价格上涨1.5%,涨幅比去年同期回落0.7个百分点,影响CPI上涨约1.18个百分点,是CPI能够保持总体温和上涨的主要原因。

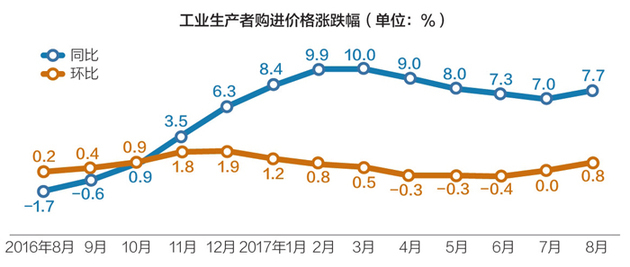

前三季度,全国PPI(工业生产者出厂价格指数)由去年同期上涨4.0%转为持平。尽管各月PPI有所波动,但平均来看,前三季度PPI整体走势较为平稳。生产资料价格由去年同期上涨5.2%转为下降0.3%,影响PPI下降约0.23个百分点,促使PPI由涨转平。与此同时,生活资料价格略有上涨。前三季度,生活资料价格上涨0.8%,涨幅比去年同期扩大0.4个百分点,影响PPI上涨约0.20个百分点。

平抑物价需依靠市场力量

前三季度,食品价格涨幅比去年同期扩大5.1个百分点,影响CPI上涨约1.27个百分点。对此,北京大学国民经济研究中心主任、教授苏剑在接受《中国产经新闻》记者采访时表示,食品价格上涨主要包括几方面因素,一是“非洲猪瘟”,受非洲猪瘟影响猪肉供给显著减少,导致猪肉价格大幅上涨。二是天气因素,去年秋季受天气因素影响苹果、梨的主产区受灾,导致苹果、梨大幅减产,其供给减少,苹果、梨的价格在上半年出现大幅上涨。三是替代效应,上半年水果价格受苹果、梨价格上涨,其他替代品价格也有所上涨导致上半年水果价格处于历史同期较高水平;作为猪肉的替代品,蛋、水产品、牛羊肉价格也出现了上涨。

“总体来看,CPI增速的涨幅在可控范围之内。当前食品价格上涨的原因是供给收缩导致的,随着供给的增加问题也就迎刃而解了。从当前来看,随着水果的收获上市,当前水果价格已经出现明显的下滑了。对于猪肉、蛋、牛羊肉等的价格上涨问题,则主要取决于猪肉供给的增加。当前“非洲猪瘟”病情已得到控制,生猪的供给也逐渐回归正常,但从生猪生长到猪肉上市存在一个猪生长周期。与苹果、梨状况类似,待猪生长周期完成,市场猪肉供给增加,猪肉价格自然也会下滑,同时带动蛋禽、其他肉类等其替代品的价格下滑。因此,当前食品价格的上涨仍是在可控范围之内的,食品价格的上涨是导致当前CPI增速上涨的主要因素。”苏剑说道。

万博新经济研究院副院长刘哲告诉《中国产经新闻》记者,当前CPI上涨是一轮“食品通胀”。9月CPI同比增速创下了近5年以来的新高,主要是受到食品价格的影响,尤其是猪肉价格的上升,2018年开始的非洲猪瘟疫情加速了猪肉供给的出清,当前猪肉供给紧张,价格有上行压力。剔除食品价格影响的CPI,同比增长1%,已经连续6个月下降,表明日常工业产品的供求关系并没有出现过热。考虑到下游多数行业仍处于产能过剩、需求低迷的供求格局中,CPI大幅上行的空间有限。

“CPI进入3时代并不需要过度解读或恐慌,由于供给因素引起的CPI上涨,具有周期性、阶段性、季节性的特点,随着猪肉生产周期和天气因素影响减弱,CPI价格会自然回落。政府方面,可以通过扩大规模化养殖,增加猪肉供给、其他替代肉类的供给,以及增加猪肉进口的方式,平衡市场的供求关系,缓解猪肉价格对于CPI的影响,但是从根本上平抑物价,还需要依靠市场的力量,观察母猪和生猪存栏量的变化情况。”刘哲进一步说道。

与此同时,国家统计局城市司司长赵茂宏表示,食品中,猪肉价格涨幅较大,是CPI涨幅扩大的核心推动力。受非洲猪瘟疫情及周期性因素叠加影响,前三季度,猪肉价格上涨21.3%,涨幅比上半年扩大13.6个百分点,影响CPI上涨约0.49个百分点,约占CPI总涨幅的两成。近期,多部门陆续出台政策措施,全力支持生猪生产,投放储备猪肉,价格涨幅收窄,涨势有所趋缓。受消费替代效应影响,其他肉禽和蛋类价格也有所上涨。此外,受年初天气条件不利、生产运输成本增加及消费升级等多重因素影响,前三季度,鲜果和鲜菜价格均有所上涨,合计影响CPI上涨约0.45个百分点。

入秋以来,整体气候条件较好,果蔬供应相对充足,价格开始回落。9月份,鲜果价格同比涨幅已回落至7.7%,鲜菜价格同比下降11.8%。

四季度CPI上行压力较大

前三季度,PPI由去年同期上涨4.0%转为持平。其中,生产资料价格略有下降,影响PPI下降约0.23个百分点,促使PPI由涨转平。对此,苏剑认为,导致当前PPI增速“由涨转平”的因素有两点。首先,供给增加。受冬季天气影响更容易形成霾,因此存在一定的错开生产的状况。也就是说,钢铁、煤炭等工业品的生产可能存在夏季高于冬季,保证全年总供给稳定的状况。这样就导致了前三季度,传统工业品供给增加,抑制了价格的上涨。其次,需求的收缩。PPI增速的持续下滑,反映出的是对工业品需求的相对收缩。

在刘哲看来,PPI整体出现下行走势,但呈现出明显的结构特征,生活资料略有上涨,但生产资料明显下降,表明企业生产端的压力仍较大,未来可能会传导到企业的利润,给企业的盈利能力带来明显压力,进而影响企业新增投资的意愿和积极性。

对于四季度CPI、PPI的走势,苏剑表示,CPI增速或将继续走高,PPI增速可能继续下行。预计CPI增速控制在政府工作目标3.0%以内,存在一定的难度,问题在于食品价格的上涨。一方面,2018年四季度食品价格增速相对较低,存在低基数效应。另一方面,受生猪生长周期的影响,预计2019年内猪肉供给不会出现明显的增加,也就是食品价格上涨的状况可能不会出现明显的转变。因此,预计2019年全年CPI增速存在大于3.0%的可能性。

“目前从生猪的存栏量来看,猪肉价格上涨周期会延续到2020年,四季度食品价格,尤其是临近过年时的猪肉价格还会给物价带来一定的上涨压力,CPI短期仍有上涨压力。随着减税降费政策的落实,会在一定程度上对冲价格的影响,当前部分龙头公司已经出现了从流动性改善向盈利改善、投资改善的传导迹象,PPI四季度仍有下行压力,但降幅较三季度会有所收窄。”刘哲进一步说道。(见习记者 宁婧)

转自:中国产经新闻报

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65367254。

延伸阅读

多措并举稳外贸 动力强劲底气足

多措并举稳外贸 动力强劲底气足

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964