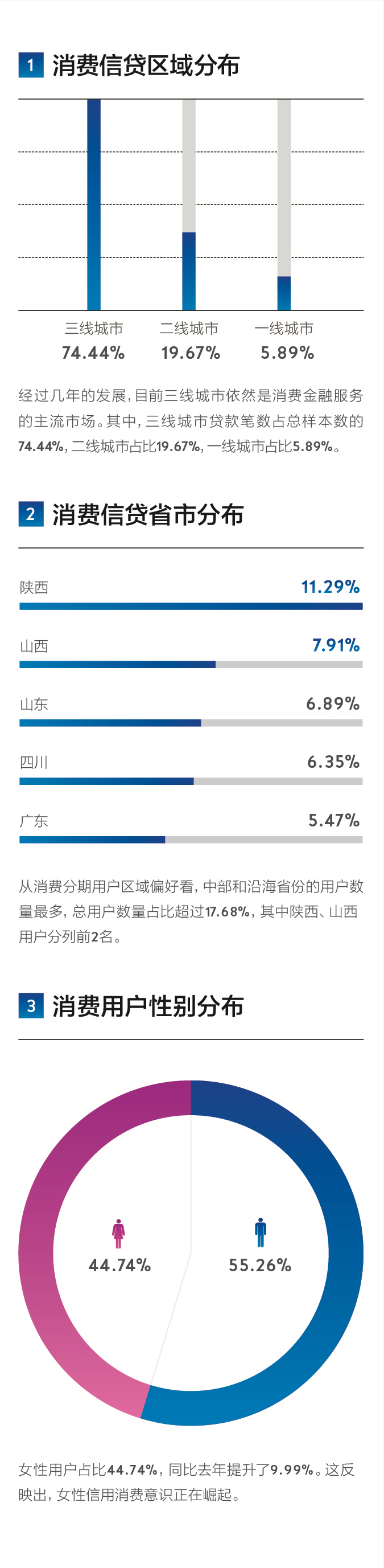

简介:三线城市依然是消费金融的主力市场,不过全国各地的消费特征也存在差异。

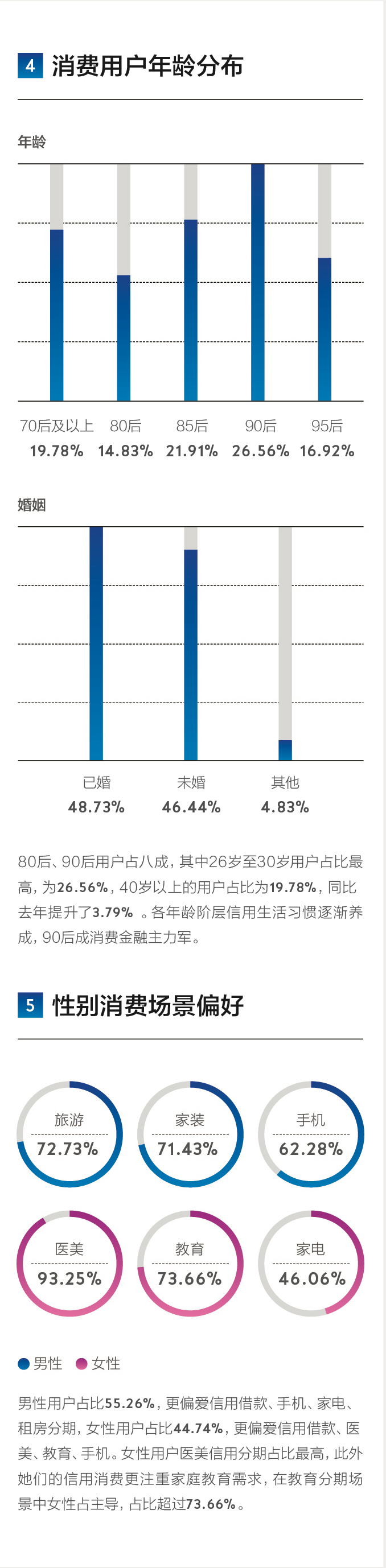

如果说80后是早些年前的中流砥柱,那么现如今,90后已经开始成为消费金融的主力军。相较于走“储蓄消费”路线的父母辈们,作为互联网原住民的90后,他们天然就能接受信用消费,并且已经融入到生活方式中。使用消费金融的场景,也从几年十几年一次的房贷车贷开始向以月为单位的租房,甚至以天为单位的娱乐餐饮等小额高频消费场景转变。

《第一财经周刊》始终关注新消费以及消费背后人群行为模式的变化,此次联手海尔消费金融,结合海尔消费金融3年的大数据,发布了这份《2018消费金融报告》。报告的数据覆盖了338个城市的450万用户,覆盖的场景包括家装、旅游、家电、教育、医美等在内的高频场景。

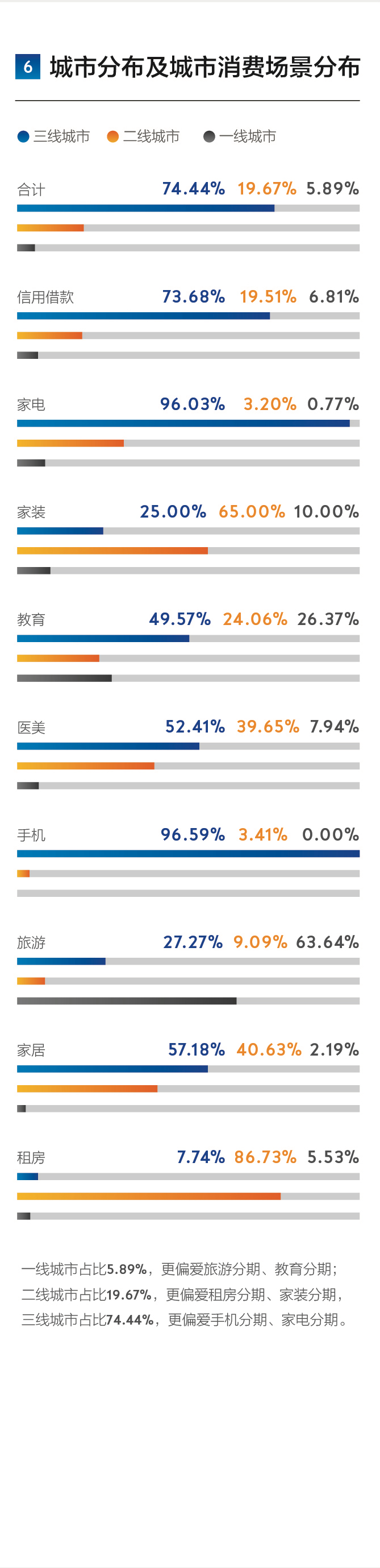

三线城市依然是消费金融的主力市场,不过全国各地的消费特征也存在差异。三线及以下的城市用户虽然占据总用户量的70%,但一线城市的用户却贡献了全国消费借贷总量的近三成。

各年龄段的人群在消费场景上的花费和他们的生活状态一致。在场景上花销的差异,反映着生活方式的差异。对于70后和80后的消费者而言,家庭是其主战场,消费借贷自然主要围绕着家庭。70后的消费者最愿意把钱花在子女教育上。这部分的用户力量不容小觑,他们是单次借贷金额最高,愿意投入金额最多的人群。

数据总体比去年提升了接近4%,这意味着随着消费金融的普及,这些40岁以上的中年人群也正开始习惯提前消费,并用信用分期改变消费和生活方式。

80后和85后的消费主要围绕着家电和装修,但是对于大部分尚未组建家庭的90后和95后,尤其是生活在一线城市的95后而言,最大的花费是租房需求。满足了基础需求后,紧随其后的消费是旅游和医美的花销,他们有着自我成长的内生动力。

95后的占比虽然总量并不高,但这群习惯看直播打赏为内容付费的消费者们,对于美好生活的追求却比任何一个年龄段都更强烈,超前消费的意识也更强。随着95后毕业走入职场,习惯了信用消费的他们,表现出了对信用消费更强的黏性,并且在信用履约的记录上,反而是最为靠谱的一类群体。

这份报告更多关注那些习惯了消费分期的年轻人们,包括我们认为值得关注的Z世代(95后)们,他们对于消费金融的诉求,或许是之后消费金融发展的方向。

“出来混,迟早要还的,

还不如,就趁现在,

至少还能游刃有余”

70后的方轩从贵州到了青岛,拓展自己的公司,专为商超供货。商超的进销存需要周转时间,回款通常需要一到两个月,如果被押款,可能要三四个月才能回款。为了资金流的畅通,方轩早已习惯短期的过桥贷款。因此当购买了超过预算的家电产品后,分期成了很正常的选择。方轩曾有过多张信用卡,不过后来只留下了一张,其余全部注销—在多张信用卡之间周转,总是容易忘记还款,逾期就会影响自己的征信记录。

如果是提前消费的“花钱”,90后和95后在“对待自己更好一些”上,对比70后80后绝不会输。90后和95后使用过消费信用贷款的比例比70后和80后都高,

不过在“欠钱”时,以95后为代表的年轻人们显得小心翼翼,尽可能地不去触碰“逾期”的红线。

比如95后的林麒麟,在采访中无时不透露出对于个人信用的看重,她认为未来随着大数据的普及,信用的记录无法逃脱,将是一个人在社会上行走的最大资本。林麒麟从小不喜欢欠他人东西,按她的话来说就是,“欠了别人钱,心理负担就比较重,不踏实,总下意识会提醒自己要存一点。”她也有从小记账的习惯,这样会知道自己每个月的消费水平,虽然对于好物和朋友聚会的花销她从不吝啬,但是也清楚地知道自己的能力边界,一旦超出,也能通过兼职或者安全额度信用分期等方式“圆回来”。她每个月会专门留出1000元,提醒自己这是要还款的底线,不要“越界”,因为如果逾期,“会对个人信用产生影响。”

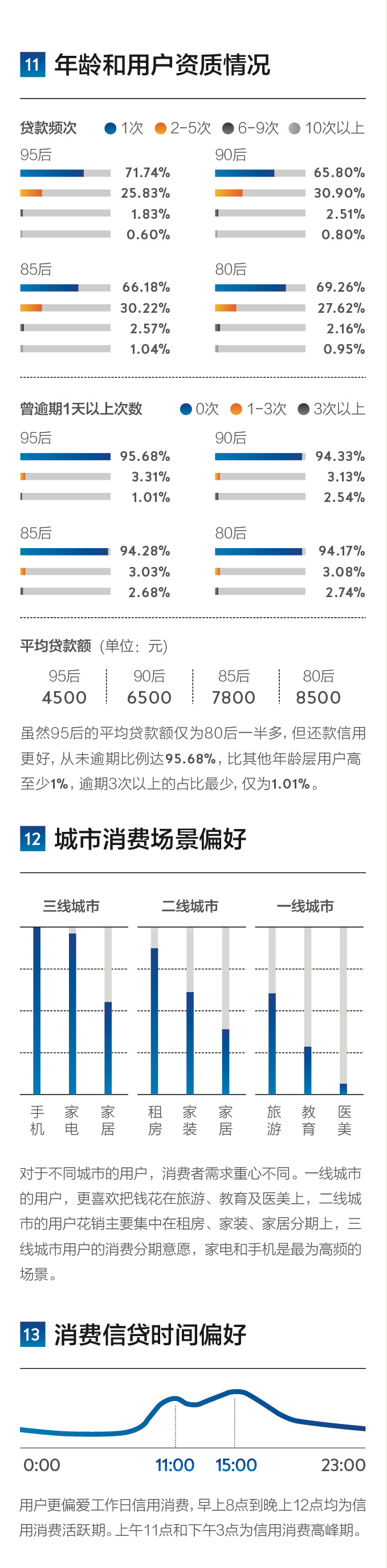

在“还钱”的觉悟上,95后的数据在各年龄段中更高。从未逾期(曾逾期0天以上)的比例高达95.68%,比80后、85后、90后平均都高出至少1个百分点。95后对个人信用的看重,比其他各个年龄段的人更高。

“人逢喜事精神爽,

千金难买我乐意,

我要的现在就要”

去年10月,还在设计专业读大四的95后林麒麟一心想要出国读研,国外的多媒体设计专业能学习她一直感兴趣的交互装置应用。为了备战托福,她花了1.2万元报了英语辅导课程,经过课程顾问的推荐,她做了分期。

在大四之前,由于艺术专业的特殊性,每个月家人会补贴她几千元,主要用于购买装置材料等花费,剩下来的作为零用,每月最大的开销也不过是和朋友聚餐,如果省着点花,每个月还能存下一些。不过自从找实习开始,林麒麟就不想再问家里人要钱了,她认为,经济独立,是人格独立的第一步。尽管出国需要相当大的支出,而这部分花费不得不依靠家里,但林麒麟还是希望自己在能力范围内多承担一些。

林麒麟认为自己其实并不是典型的消费分期用户,只要“有钱”,她宁愿全款买单。毕竟从小她就不喜欢欠别人东西,加之欠下了债后,每个月要花钱的时候都会有顾忌,尤其是在还款日期前会很有压力。不过对于“有钱”和“没钱”,林麒麟有一个有趣的定义,其核心在于,这部分花销是否会降低自己的生活质量。当时选择分期,林麒麟认为是“没钱”,可是按照当时她每个月打工加补贴的“收入”,省吃俭用几个月,其实也能一次性付清英语培训的费用。更关键的原因在于,“如果一下子拿出这笔钱,我就要吃两个月沙县小吃了。”

不管是数码类、家电类的实体产品,还是教育、旅游之类的服务类商品,对于一个值得入手的“大件”,相比于省吃俭用的储蓄型消费,现在的消费者们更愿意为他们的价值提前透支,而不是降低自己的生活品质。这表现在,他们对于分期的手续费上,相对没有这么敏感。在还是学生时,林麒麟给自己设定的分期线是6000元—接近一个月到手的全部收入,超过这个数值,她会选择分期来承担“下个月的支出”。至于分期费率,只要不“太过分”就行,比如如果月还1000元,手续费不要超过百元,感知力就不高。这种对于价值的敏感,对于价格的钝感,还会随着收入的提升而变化。比如工作后的分期线会提升到万元,“可能以后如果分期的额度高了,百元以上也能接受。”林麒麟说。

随着国内老龄化的发展趋势、居民收入的不断增加、社保体系的逐步健全、消费环境的逐渐改善,消费者开始敢于消费也愿意消费,短期消费性贷款占比逐渐增加。消费金融市场的信贷结构也发生了明显的变化,除房贷、车贷外的短期贷款由2010年的12.7%增加到2017年的21.6%。消费模式的逐渐升级,背后是消费主体的消费观念由“价格导向”转变为“价值导向”。比如像林麒麟一样的消费者会分期去购买教育服务给自己“升级”,这一消费行为已经和美国越来越像。

“你看到的那个,

一掷千金又斤斤计较,

既贪心又知足的,

都是我”

使用信用贷款并做分期的人群并不仅仅只是尚未开通信用卡的学生,或是某些“被银行瞧不上”的客户。像黄宇一样的信用卡优质客户也越来越多地选择分期。

85后的黄宇目前在一家服装公司管理品牌销售,有着3张常用信用卡,最高的额度达10万。在刚换了一套改善型住房,信用卡的额度在装修上也扣得七七八八后,当他想再购置一整套海尔系列家电时,发现额度不够用了。在导购推荐海尔消费金融旗下的家电分期产品后,黄宇比较了一下利率,和信用卡分期的利率差不多,甚至更便宜,于是他花了几分钟的时间在线填写表格后,为购置家电批了4万的额度。海尔消费金融是海尔集团旗下海尔金控成员。当人们提起海尔想到家电时,无边界的海尔早已通过物联网生态圈,将金融悄然融入实体产业、融入千万家庭。

并不只有像黄宇一样的优质客户会“理智”分期。相比于80后,通常被认为“略显任性”的90后在信用分期上也有着其理智的一面。

武汉人何然毕业后一路北漂,目前是一家快消品公司市场部负责人。尚未结婚购房的她当得知父母要从老家来北京住一段时间后,果断决定给租房升级—租一套更好的房子来接待父母。

和黄宇一样,她手上也有着多张高额度的信用卡。何然刚毕业时的信用卡额度只有5000元,五六年的时间,这个额度增长了十倍。银行曾打电话问何然,希望给她升办白金卡。但是考虑到自己不能“入不敷出”,何然希望从额度的源头上就把过度消费这个口子勒紧。

何然选择信用贷款并分期的原因在于半年一付的房租压力—要一次性付清加上押金后的7个月的房租。每次要交租金时,她都得准备超过4万元的现金。她并不是拿不出这一笔资金,可是当月的“现金流”就会显得捉襟见肘,如果通过信用卡取现来拿出这笔费用,也并不划算。“租房让我知道了现金流的重要性。”何然说。她也看过多家信用贷款分期产品,对比过后,选择了她觉得靠谱的“大品牌”。其他的产品有些利率过高,有些牌子信不过,还有些像是网贷产品,一不小心自己就成了P2P产品的借款人。

不管是85后的黄宇,还是90后的何然,他们的分期选择也和海尔消费金融数据显示的这两个年龄段的主流选择相符—85后偏爱家电和家装分期,90后偏爱房租分期。但是落实到行动上,都依然偏重理性。

不管是哪个年龄层的消费者,选择消费分期都是因为对美好生活的向往。年轻人在其中通常会被认为有着更好的潜在消费力,而现在,这份报告想说,年轻人还有更好的信用。消费金融的渗透,背后其实是信用社会的到来。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

工业和信息化部:前三季度工业经济运行总体平稳

工业和信息化部:前三季度工业经济运行总体平稳

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964