2月8日,“新式茶饮第一股”奈雪的茶在港交所发布补充公告。公告显示,奈雪的茶预计2021年全年录得收入约42.8至43.2亿元,同比预增超40%。录得经调整净亏损(非国际财务报告准则计量)约1.35亿元-1.65亿元。根据公告,2022年1月,奈雪的茶单店收入持续恢复态势。

近日,天风证券、东吴证券两家券商都对奈雪的茶给予了”持有“、”增持“评级。东吴证券在研报中给出了几点理由,多地疫情对线下客流造成冲击,但从四季度以来呈持续改善趋势,至2021年末同店收入已基本恢复至2020年同期水平。同时,奈雪的茶采取了一系列数字化措施,有望降低员工成本占比,优化单店模型,缓解疫情带来的成本刚性影响。因此看好奈雪的茶疫情后盈利转正。

公开报道显示,在疫情期间,奈雪的茶一直在大力推动门店数字化升级,通过外卖等线上服务增加客流量。此前招股书披露,2018年、2019年及2020年,奈雪的茶订单中分别约有4.4%、12.5%及22.9%为客户通过微信及支付宝小程序、奈雪的茶应用程序以及其他第三方外卖平台下达的外卖订单。其中,通过第三方外卖平台产生的收益分别为0.67亿元、3.96亿元及8.16亿元,占总收入的7.5%、17.3%及28.4%,外卖订单显著增速。

2021年上半年,奈雪的茶外卖收入已经从3.96亿元增长到6.87亿元,相比同期增幅达到了73.4%。

从行业整体来看,疫情正在改变中国消费者的饮茶习惯,外卖已经成为行业大趋势。根据灼识咨询的资料,随著移动互联网及手机支付的普及以及中国餐饮业的持续数字化进程,在所有终端通过外卖服务的现制茶饮产品的零售消费价值,由2015年的7亿元增加至 2020年的284亿元,複合年增长率为107.6%,约占中国截至2020年现制茶饮产品零售消费总值的25.0%。

奈雪的茶此前也表示,接下来会正式推出相关自动化及数字化措施,降低门店营运成本,缓解疫情带来的负面影响。

转自:凤凰网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

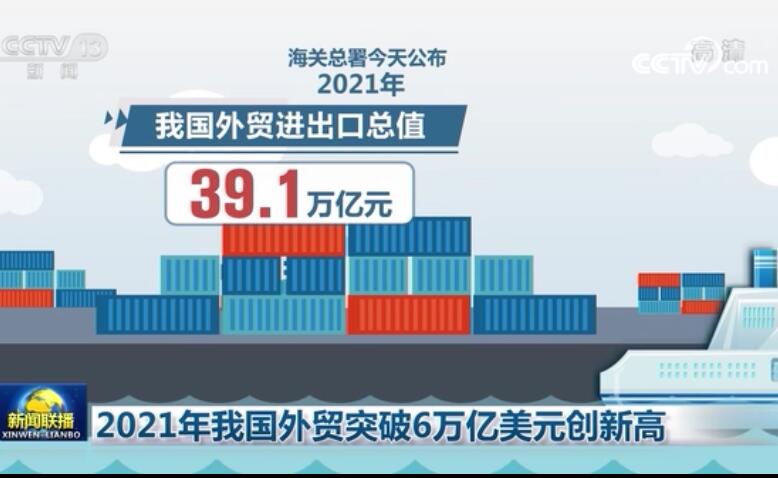

突破6万亿美元 2021年我国外贸进出口规模再创历史新高

突破6万亿美元 2021年我国外贸进出口规模再创历史新高