中经工业景气指数95.6

中经工业预警指数73.3

中经工业预警灯号图

2013年一季度,中经工业景气指数为95.6,与上季度基本持平,延续温和回升的态势;中经工业预警指数为73.3,比上季度上升3.3点,在浅蓝灯区呈回升态势。

在基建投资和房地产投资的带动下,工业经济市场需求逐步回暖,价格水平有所回升,去库存化过程尚未结束,企业盈利平稳增长,用工需求保持平稳较快增长。不过,受产能过剩制约,企业投资意愿不强,投资增长继续下滑的可能性较大。

景气指数微升

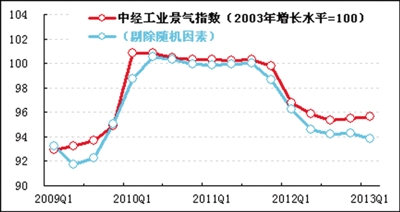

一季度,中经工业①景气指数为95.6(2003年增长水平=100②),与上季度基本持平(微升0.1点),延续了上季度温和回升的态势。

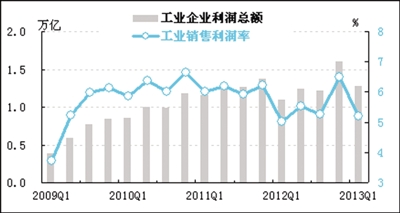

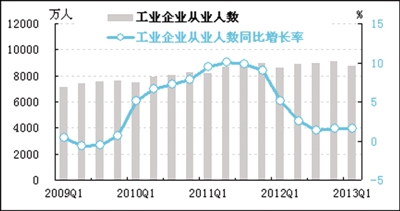

在构成中经工业景气指数的6个指标(仅剔除季节因素,保留随机因素③)中,销售、利润增速继续加快,用工增速平稳,出口、税收增速小幅回落,投资增速继续放缓。

进一步剔除随机因素后,中经工业景气指数呈现出平稳走势(见景气指数走势图中的蓝色曲线),比未剔除随机因素的指数值(见景气指数走势图中的红色曲线)低1.7个点,两者之差比上季度扩大了0.5个点,表明工业经济内生增长动力不够强劲,相关稳增长的宏观政策对工业景气回升具有重要作用。

预警指数保持回升

一季度,中经工业预警指数为73.3,比上季度上升3.3点,虽处浅蓝灯区,但呈回升态势,表明工业经济略有回暖。

与上季度相比,利润总额和主营业务收入由“蓝灯区”回升至“浅蓝灯区”;税金总额由“浅蓝灯区”降至“蓝灯区”;其余指标灯号不变。这表明,工业品市场及企业盈利状况延续了回暖趋势。工业经济的回暖与稳增长政策持续作用相关,其中包括结构性减税在内的税收制度改革也发挥了积极作用。

生产增速略有回落

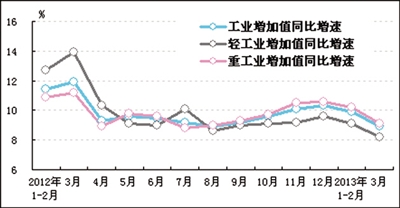

一季度,工业增加值同比增速为9.5%,比去年全年增速回落0.5个百分点。其中,轻、重工业增速分别为8.7%和9.8%,分别比去年全年回落1.4和0.1个百分点。工业生产增速回落与春节假期有关,其中,轻工业增速的回落与消费增速放缓有关。总体来看,由于国内外需求逐步回升,工业生产回升基础并未改变,不过,工业生产增速的回落也表明生产持续加速的艰难性。

市场需求回暖,价格有所回升,出口增长略有回落

经初步季节调整,一季度工业企业主营业务收入同比增长13.1%,增速较上季度微升0.9个百分点。工业企业主营业务收入增速回升主要得益于工业企业订单的持续增长与工业品价格的回升。截止到3月份,我国制造业采购经理人指数的新订单指数连续6个月位于荣枯分界点之上,其中3月份新订单指数为52.3%,创下自去年9月以来的新高。工业品出厂价格呈现1、2月环比上涨,3月份持平的走势。

工业企业出口增长略有回落。经初步季节调整,一季度工业企业出口交货值占主营业务收入比重为11.4%,与上季度基本持平(回落0.1个百分点);工业企业出口交货值同比增长7.8%,较上季度回落1.0个百分点。出口需求与外部经济环境密切相关。在全球经济温和复苏之下,今年出口需求可能延续温和增长态势。但受欧债危机持续发酵、贸易保护抬头等影响,出口增长幅度及趋势仍存在较大不确定性。

受市场需求好转影响,1、2月份,工业生产者购进价格分别回升0.3%和0.2%,出厂价格分别回升0.2%和0.2%。其中,煤炭、钢铁、有色金属、化工原料等上游工业品价格呈底部回升特征。不过,由于市场需求回升基础仍不稳固,价格上升动能不足。3月份,工业生产者购进价格环比下降0.1%,出厂价格环比持平。鉴于美国经济的回暖及其宽松货币政策对大宗产品价格形成抬升作用,国内工业品价格将受到一定支撑;但多数行业产能过剩的问题将制约工业品价格进一步上涨。