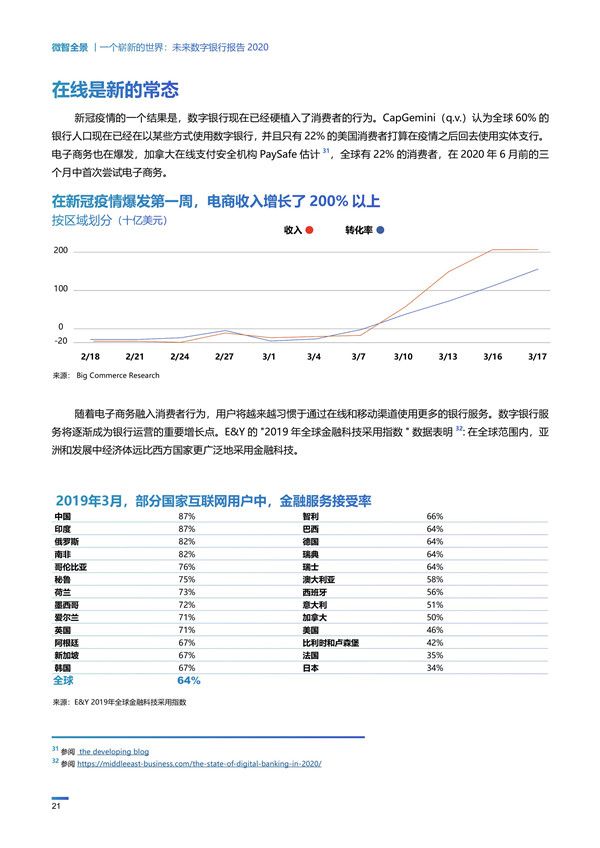

研究表明,卡片使用率正迅速降低,消费者越来越青睐使用数字钱包、账户对账户支付和其他数字支付方式。

数字银行对银行有很多吸引力,不简单因为它构建在新一代移动互联网技术和云计算以及更灵活便宜的智能终端基础上。而这些网络降低了银行的投资门槛,并帮助他们进行服务创新:

终端更轻。设备用户友好性更强,并具备专业级安全防护、高计算性能、多传感能力如人脸与指纹识别。这将大幅领先于现有的工业时代的解决方案。

网络更智能。用户定制安卓系统与管理平台通过移动互联网实时通讯,使系统管理更简单更灵活。包括远程升级和接管维修,这将大大降低人员、运营、维护等成本。

运营云化。数字银行终端与银行核心系统通过安全的云计算驱动的网络服务进行交互,这将更加容易地整合各种新服务。

智能感知。丰富的传感器,如GPS模组、NFC传感器、3D结构光摄像模组、红外传感与高清摄像头模组、指纹识别模组等,使智能终端可以识别用户、接入用户环境、收集用户提交的文件,并通过云端的AI服务进行处理,进而增强了反欺诈和用户验证等能力。

从使用移动钱包到提供全面的数字银行服务,有一条明确的发展道路。可分为以下四个发展阶段:

1、移动钱包应用取代现金支付,并成为最多安装和频繁打开的金融APP。在这一阶段,银行发现他们通过移动钱包比通过其他渠道,能更有效地触达用户。

2、随着移动钱包与银行卡绑定,或数字化银行卡以移动钱包方式发行,通过移动钱包进行银行转账和账单支付将变得越来越普及。

3、随着移动支付在各类消费场景中的渗透率增加,以移动钱包为核心的消费金融服务将逐渐发展。银行通过移动钱包为消费者提供消费分期、账单分期、小额信贷和客户忠诚计划。

4、将钱包作为使用银行服务的体验核心,随着消费者熟悉程度和信心的增加,保险和投资服务也将通过移动钱包来提供。此时,钱包成为了虚拟的“银行支行”,并且365天7x24小时地提供丰富的数字化服务

报告如下

转自:Wiseasy

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964