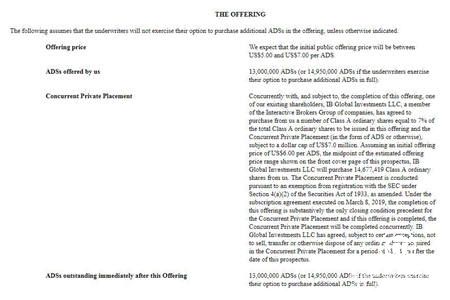

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

这次上市,中通快递-SW(02057)发行价定为218港元,比美股中通快递(ZTO)周五收盘有7.7%左右的折价,应该说基本能够兑现投资者打新预期。

国内快递江湖里,中通凭借后发先至,份额领先著称。在价格战不可避免的情况下,投资者关注的另一个因素就是市场份额了。所以我们就被问到了下面的问题:

加盟制快递企业同质化、且过度依赖电商订单的情况下,中通快递在香港上市募集资金后,可以从哪些方面突围以及保持住领先优势?

老虎证券投研团队认为:

1.中通的财务优势具备逆势扩张和持续竞争的能力,上市募资会放大这一优势。二次上市后,中通较有可能采取更为主动的进攻策略,继续以价换量,通过牺牲利润,蚕食二三线快递企业份额的方式,来加速行业分化。

目前中通是四通一达里在手资金最多,成本最低(成本几乎是快递企业最核心的壁垒),经营风格最为稳健的企业。年初以来愈演愈烈的价格战,让不少快递企业二季度基本都处在是微利的状态。

而中通成本和份额双优势,决定了中通可以更轻松的提升产能扩张速度,同时消化更多的行业增量,使份额不断得到巩固。比如,二季度,在快递企业同样面临盈利压力的情况下,中通市场份额同比提升1.6pts达到21.5%,就印证了这一点。

2.中通虽靠加盟商的模式后发先至,但末端的管理也有弊端,不同网点的服务质量有时会参差不齐。

在规模化的同时,如果进一步向优质服务转化,也可以增强中通的核心竞争力。比如9月份中通公布的高端时效产品,“星联航空时效件”,这部分主打特快专递服务,不仅扩充了产品矩阵,也说明中通是再向优质服务转化的态度。

除此之外,我们也比较看好中通股价后期的续航能力。

比如同样经历盈利削弱,下沉激战的$华住集团-S(01179)$ ,上周上市后的表现不俗,也显示出港股市场对非新经济企业认可程度实际不低。如果是龙头,就会加分。

中通的股价也基本用了整个三季度来消化盈利的压力。但优中选优,中通始终是通达系最稳的企业。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

转自:经济网

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

村里来了服务队 ——记枣庄市乡村振兴服务二队

村里来了服务队 ——记枣庄市乡村振兴服务二队

版权所有:中国产业经济信息网京ICP备11041399号-2京公网安备11010502035964