10月27日,国家统计局公布了1~9月全国规模以上工业企业利润情况数据。对比数据可以看到,虽然同1~8月累计相比,多数上游行业领域利润增幅保持平稳,但采矿业、原材料制造业盈利规模仍在明显扩大,上下游行业间盈利不平衡问题较为突出。同时,煤炭开采和洗选业利润增幅还在扩大,电子及通信设备制造业利润增速比二季度加快14.6个百分点。

接受证券时报记者采访的专家认为,叠加考虑10月中上旬“拉闸限电”对工业企业生产的冲击,预计10月工业企业利润总额当月同比大概率仍将下行,但是两年平均增速大概率还将位于较高位置。四季度,出口链条的工业企业利润增速或将有所放缓,而在电价限制放开以及政策持续聚焦煤炭供应与煤炭价格的背景下,电力企业的成本端压力将有所缓解。

三季度工业企业利润保持较快增长

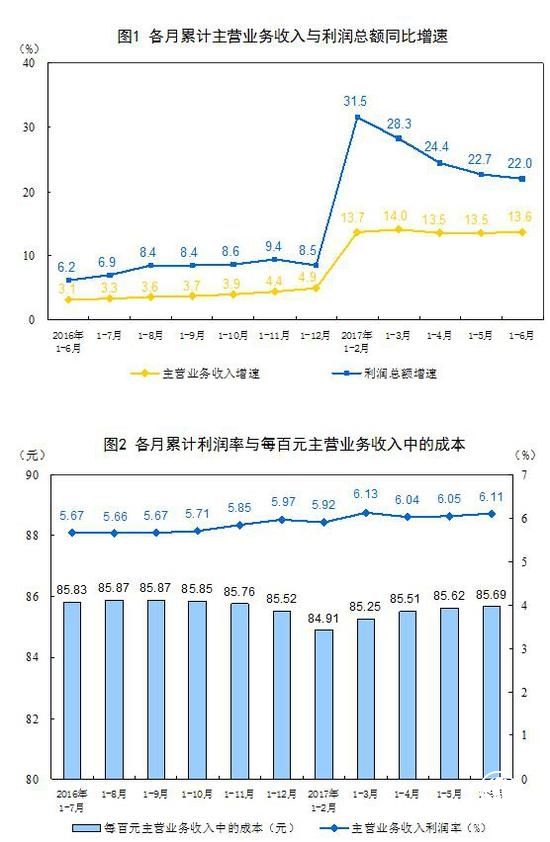

数据显示,1~9月份,全国规模以上工业企业利润同比增长44.7%,两年平均增长18.8%。三季度,工业企业利润同比增长14.3%,继续保持两位数增长;两年平均增长15.1%。其中,9月份利润同比增长16.3%,增速较上月加快6.2个百分点。

国家统计局工业司高级统计师朱虹表示,三季度工业企业利润增速虽然比二季度略有回落,但总体保持良好增势。

英大证券研究所所长郑后成对记者表示,9月工业企业利润总额当月同比增幅较上月有所上行,继续维持在较高位置。支撑这一表现的有两方面因素:一是此前公布的PPI当月同比超预期上行,二是2020年同期低基数效应。

光大证券董事总经理、首席宏观经济学家高瑞东表示,价格高位运行下,9月工业企业盈利保持较高增速,但结构分化仍然严峻。朱虹指出,三季度,采矿业利润同比增长2.04倍,原材料制造业增长42.5%,继续保持快速增长态势,对工业企业盈利改善提供重要支撑。

记者注意到,受产品价格持续上涨等因素拉动,三季度,煤炭行业利润同比增速较二季度大幅加快。同时,从1~9月份来看,在同比增速较快的行业中,煤炭开采和洗选业同比增长1.72倍,增速较1~8月份加快。朱虹表示,油气开采、有色、石油加工、化工、钢铁行业利润也均实现快速增长。

此外,三季度,高技术制造业利润同比增长33.6%,增速高于规模以上工业平均水平19.3个百分点,引领作用显著。其中,医药制造业受国内外疫苗需求量较大、企业产销两旺等因素拉动,三季度利润同比增长66.8%,延续年初以来的高速增长态势;电子及通信设备制造业受企业收入平稳增长、投资收益由降转增等因素拉动,利润同比增长33.4%,增速比二季度加快14.6个百分点。消费品制造业利润呈现稳定恢复态势。

工业企业效益恢复基础仍需巩固

从企业盈利面来看,虽然三季度,在41个工业大类行业中,超七成行业盈利规模超过疫情前水平。大多数行业总体效益状况好于疫情前。但从月度环比情况来看,1~9月份,35个行业利润总额同比增长,1个行业扭亏为盈,5个行业下降。利润总额同比增长行业数在减少,而利润总额减少的行业数在增多。其中,农副食品加工业、电力、热力生产和供应业的同比降幅在扩大。

郑后成表示,叠加考虑10月中上旬“拉闸限电”对工业企业生产的冲击,预计10月工业企业利润总额当月同比大概率较9月下行,但是10月工业企业利润总额两年平均增速大概率还将位于较高位置。

高瑞东认为,四季度出口增速下行的方向确定,但下行的速度取决于全球疫情的发展和供应链的修复,出口链条的利润增速将有所放缓。同时,10月以来,国家发改委发文允许上调电价上限,多地已适度放开电价限制,叠加近期政策持续聚焦煤炭供应与煤炭价格,预计电力企业的成本端压力将有所缓解。

朱虹强调,三季度规模以上工业企业利润保持良好增势,但大宗商品价格高位运行、供应链产业链不够畅通等因素影响企业盈利持续恢复,同时上下游行业间盈利不平衡问题较为突出,工业企业效益恢复的基础仍需进一步巩固。

转自:证券时报

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

上半年汽车工业多项经济指标创新高

上半年汽车工业多项经济指标创新高