1至5月份经济数据显示,我国宏观经济运行持续好转,呈现“供给运行平稳、内生需求回暖、民生指标亮眼、价格水平温和”的总体特征。经济增长的内在动力改变,经济增速难免出现一定幅度的回落,但从部分约束条件和先行指标走势来看,预计全年经济将呈现“前高后稳”的走势。

一、经济运行的总体特征

(一)供给运行总体平稳但新的支撑力量尚待形成

5月份规模以上工业增加值同比增长6.5%,与4月份持平。工业增长平稳,但支撑力量仍依赖于一季度基建投资和房地产投资的后续影响,终端需求回暖的拉动尚未有所体现。一是装备制造业支撑工业增长。5月份装备制造业同比增长10.3%。二是下游制造业仍未启动。以食品制造业、服装业为代表的下游行业仍受制于有效需求不足,1至5月份同比增长继续呈现下滑态势。服务业中占比较高的房地产行业和金融行业降温加大服务业下行压力。二季度以来股票市场震荡下行,较一季度末跌幅一度近3%。债券市场景气度整体上也震荡走弱,企业债券弃发数量和规模激增。

(二)内生需求动力回暖

主要有以下表现:首先,消费的内生增长动力有所回升。1至5月社会消费品零售总额同比增长10.3%,其中5月份与4月份持平,但消费的内生增长动力却是回升的。其次,投资的自主增长动力有所增强。1至5月份,制造业投资开始回升,民间投资开始进入主战场。1至5月份制造业民间投资增长4.9%,增速比1至4月提高0.5个百分点,且表现为从冶炼到汽车、装备制造等行业的普遍好转。此外,虽然二季度以来第三产业投资增速下降,但是其中符合消费升级方向的教育、卫生、文化等行业投资持续加快,月度增速均在20个百分点以上。

(三)民生指标表现亮眼

一是就业稳定增长。有关部门统计数据显示,前5个月城镇新增就业实现了599万人,比去年同期增长了22万人,就业的年度计划目标已经完成54.4%。全国城镇调查失业率和31个大城市的城镇调查失业率保持在5%以下。二是居民收入增长较快。一季度,居民收入增长7%,超过GDP增速0.1个百点,扭转了上年同期和全年居民收入增速慢于GDP增速的态势。

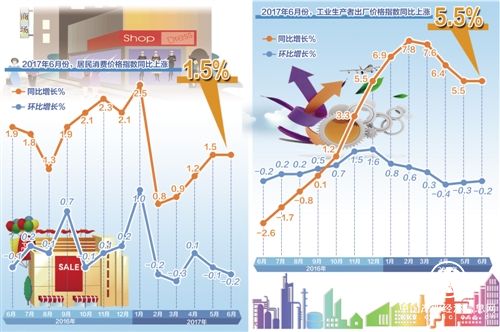

(四)价格上涨温和

1至5月份,CPI涨幅为1.4%,新涨价0.7%,扣除食品和能源后的核心CPI涨幅为2.1%。1至5月份,PPI涨幅为6.8%,其中新涨价1.2%,5月当月为5.5%,PPI全年同比和环比高点大概率已过,处于持续回落态势。

二、经济运行中的主要问题

一是项目融资困难有所加剧。根据财政部等五部委《关于进一步规范地方政府举债融资行为的通知》要求,PPP项目只能通过平台公司市场化运作融资,地方政府财政不得违规举债。据调研和相关机构测算,当前国内较多地区的一些重大基础设施项目和重点建设项目资金筹措主要采用PPP模式,受此政策影响,金融机构大多采取观望态度,不再继续支持市场化运作PPP项目的融资,已经影响到部分项目的有序推进。

二是货币信贷供给总体偏紧。从M2增速看,今年5月份的月度M2增速已持续回落至9.6%,是有史以来的最低水平。从货币市场利率看,去年1个月到6个月的各类同业存款利率基本维持在2%至3%的常态已经被打破,今年以来,各类同业拆借利率总体持续上升,特别是4月份以来,4%以上的利率成为常态,5%以上的利率也不少见,已跟流向实体经济企业的贷款利率形成倒挂。

三是企业融资难融资贵问题仍较突出。年初以来,工业企业的财务费用增长明显加快,累计同比由去年底的-5.8%快速回升至今年4月的1.3%。这在很大程度上是受到近期货币收缩和金融监管加强的影响。一是今年以来的货币信贷供给增速持续放缓,导致一些地区行业贷款出现净减少趋势,原本一些较好企业较好项目也面临贷款减少的问题。二是民营企业融资依然难依然贵。据一些地区调研反映情况看,民营企业贷款成本仍普遍在8%以上,小微企业贷款成本在10%以上,且贷款比例仅占20%左右。三是金融去杠杆带来的货币利率上升已经超过流向实体经济的企业贷款利率,如此利率倒挂也抬高了实体经济企业的隐性利率成本。

三、下半年经济走势预测

(一)预计下半年投资增长8.3%左右

首先,资金来源增速在回升。1至5月份固定资产投资资金来源增速较1至4月份回升1.3个百分点,预算内资金、国内贷款和自筹资金增速均出现不同程度的回升。其次,从施工和新开工项目看,1至5月份施工项目计划总投资增速比1至4月份回升0.4个百分点;新开工项目计划总投资同比降幅较1至4月份收窄0.3个百分点。从三大类投资来看,基建投资增速将继续小幅回落。一是财政收入增速出现回落,财政收支矛盾凸显;二是地方政府债务问题再次进行整顿,地方政府加杠杆乏力,收入来源下降。制造业投资回升对投资增长形成支撑。在三大投资中,制造业投资比重最大,制造业投资的回升将会对固定资产投资增长形成支撑。一是终端需求回暖导致制造业投资扩大。二是产业调整的周期性回升。当前我国产业调整的单边下行周期持续时间已经超过了国际平均水平,预计下半年产业调整将进入短周期回升阶段。三是从长周期来看,如果制造业投资增速持续低于经济增长速度,那么意味着资本开支持续收缩,将会产生产品供不应求的结果,最终导致资本开支被动扩张。房地产投资将回落至3%至4%的水平。在房地产调控政策效果持续显现的影响下,商品房销售增速已经开始回落。虽然棚户区改造会有一定拉动,但总体判断下半年房地产投资将进一步回落。

(二)消费增长继续保持平稳态势

虽然汽车消费和房地产相关商品消费增速在下半年可能出现回落,但是基本消费品支撑力和新兴消费点拉动力逐步增强,预计消费增长速度总体保持平稳态势,下半年消费增速保持在10.2%左右。一是基本消费品的支撑力增强。随着吃、穿、用等基本消费品增长速度提高,对下半年的消费增长形成基本支撑。二是在增品种、提品质、创品牌的供给侧改革引导下,流通业改革创新进一步深入,业态创新、服务创新、体验创新方兴未艾,商品结构、业态结构持续改善。三是旅游、文化、娱乐、养老等需求的快速增长将继续推动服务类消费品市场的稳步发展。

(三)出口增速整体逐渐回落

一是以美国欧盟日本等为代表的外部主要经济体的经济贸易走势在下半年大概率保持平稳或有所弱化,导致贸易保护主义大概率会有所增强,也将对我国出口增长形成制约。二是人民币汇率会走稳甚或走强。今年4月份以来的人民币汇率整体平稳或走强态势预计会延续到下半年,这在一定程度上对下半年出口增速形成制约。三是新兴市场国家对我国加工贸易商品出口的替代效应持续增强,导致我国劳动密集型等传统优势产品出口竞争优势不断弱化。四是下半年出口基数逐渐走高。预计下半年以美元和人民币计价的出口增速分别维持在4%、7%左右。

(四)工业增长速度略有放缓

下半年“补库存”周期结束,房地产限购对于相关工业行业生产带来负面影响,工业增长存在一定负面制约,但也存在潜在支撑,预计下半年工业增加值增速略为放缓,保持在6.5%左右。

总的来看,下半年经济增长速度可能出现一定程度的回落,全年经济可能呈“前高后稳”的走势,预计全年增速为6.7%左右。(中国宏观经济研究院 刘雪燕 杜秦川)

转自:经济日报

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

上半年汽车工业多项经济指标创新高

上半年汽车工业多项经济指标创新高