碳排放、碳中和,对于全球未来各主要经济体的产业战略布局,能源结构转化均会带来长远影响,甚至颠覆性重构相关资源的定价变化,长期利多有色金属需求增长。

从政策支持来看,未来的基础设施建设,也会进一步向有利于碳减排、有利于清洁能源发展方向。我国新基建“新基建”主要包括七大领域:5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。2021年11月,美国通过的1.2万亿美元基建计划分5年实施,其中,150亿美元将着重投资于新能源领域的公共基础设施,如加速公共交通工具的电气化过程,铺设更多新能源汽车充电桩网络等。

由建设充电桩间接驱动的新能源汽车销量,将更为显著扩大有色金属需求空间。与铜、铝相比,10万吨量级增量对镍的边际需求提振效果相对更为显著。在镍需求占比中,2020年,电池需求约为6%,而2030年,业内预计电池需求将占到30%。

我国镍生产已经逐渐向外转移,新的不锈钢产业链以及电池产业链都主要在海外布局,行业发展已经走在政策变化之前。虽然有机构认为镍是仅次于铝的碳排放有色金属品种,但现状是国内的镍生铁产业链在逐渐向国外转移,从而导致国内镍生铁的碳排放调整需求并没有其它行业显著。2019年,国内镍生铁产量已达到峰值,由于印尼镍输出从矿石转移向镍生铁,因此我国的镍接收途径也从矿石为主,转向镍生铁及镍的其它半成品或产成品形式进口,无形中已经在主动减碳。后续国内虽然也可能会有新镍生铁产能投产,但是总体国内镍生铁产能转移的大势并不会改变。

产业链同样向原料端前置的还有新能源电池。目前主要在印尼布局。印尼镍生铁生产目前是火法冶炼的项目,并且是火电项目,碳排放水平很高。而电池项目,主流还是以湿法项目为主。虽然印尼青山提出镍生铁-高冰镍-硫酸镍的电池原料供应路径及其他部分项目,但是从较长远的碳排放前景来看,还是湿法项目具有更长久的存在基础,火法路径仅是阶段的权宜之计。已经在海外建立的镍相关产业链,也逐渐受到“双碳”影响。从未来对于全球市场的影响来看,欧盟逐渐会通过碳排放税,从矿山开采以及生产全流程来监测产品的碳轨迹,那么对于印尼火法相关项目也将会逐渐受到影响。

未来产业链工艺全链条的减碳,也可能在印尼逐渐实施。我国宣布中国将大力支持发展中国家能源绿色低碳发展,不再新建境外煤电项目。当前我国在印尼的在建已批准火法冶炼项目将会继续建设,或者合作项目中火电相关配套由其它合作方进行,而未来的投资和扩产重点则会进一步向湿法项目转移。

再生行业发展时代已经来临。生产大部分流程向原料产地转移后,国内保留的部分,料会更加注重环保和自动化控制,更加注重技术提高生产资料的使用效率。后续来说,将会驱动再生资源回收利用的发展,作为一个缺镍国,再回收利用的相关产业将会受到支持和发展,抵扣相关用镍企业碳排放额度。目前来看,废不锈钢在产业流程中使用占比不足20%,而发达国家经济体可以达到60%-70%。我国废不锈钢体量在未来5-10年内会是一个逐渐增长的过程,未来回收再利用的存量有望逐渐回升。此外,随着新能源汽车发展,汽车动力电池回收再利用也才持续引发关注。2018-2025年,退役新能源汽车动力电池会逐年增加,回收利用问题会越来越受到重视。回收电池是新能源汽车发展的关键,退役三元锂电约会占到50%左右。退役三元锂电当前的解决方案,80%电容为界区分单体直接加工利用或进入拆解,形成梯次利用机制,最大化回收效益,避免资源浪费。

综合上述,国内镍产业链碳排放并非国内有色金属碳排的治理重点(国内以铝为主重点),相反,镍产业链控碳排,已经走在了有色金属前列。未来的国内控碳排,主要还在于绿电使用,境外投资也会逐渐将向镍湿法项目偏移,火法项目投资逐渐进入批准项目释放期,而新建项目减少的情况。(杨莉娜)

转自:中国有色金属报

【版权及免责声明】凡本网所属版权作品,转载时须获得授权并注明来源“中国产业经济信息网”,违者本网将保留追究其相关法律责任的权力。凡转载文章及企业宣传资讯,仅代表作者个人观点,不代表本网观点和立场。版权事宜请联系:010-65363056。

延伸阅读

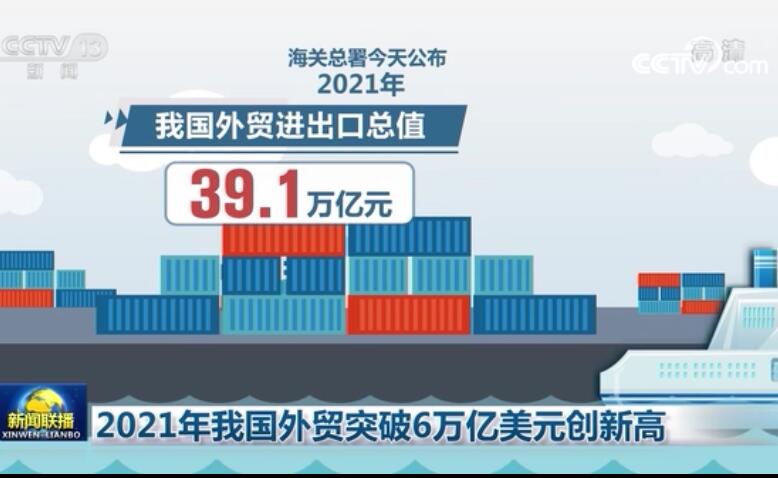

突破6万亿美元 2021年我国外贸进出口规模再创历史新高

突破6万亿美元 2021年我国外贸进出口规模再创历史新高